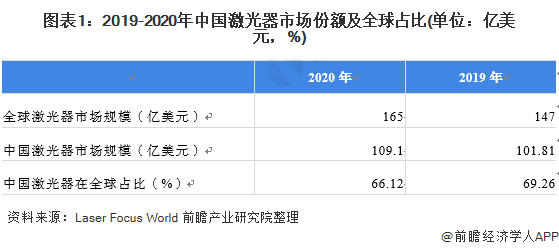

我國激光器行業(yè)發(fā)展迅速、競爭優(yōu)勢明顯。激光器行業(yè)上游主要包括激光材料及配套元器件,中游為激光器制造,下游則以激光裝備、應(yīng)用產(chǎn)品、消費(fèi)產(chǎn)品為主。我國在全球激光器市場中所占的比重也持續(xù)提升,根據(jù)Laser Focus World發(fā)布的數(shù)據(jù),2020年,我國激光器市場規(guī)模為109.1億美元,占全球激光器市場66.12%的份額。

全球光纖激光器銷售占工業(yè)激光器比重過半

根據(jù)Laser Focus World發(fā)布的數(shù)據(jù),近年來工業(yè)激光器的市場規(guī)模呈快速增長態(tài)勢,從2015年的28.66億美元增長至2020年的51.57億美元。

其中,光纖激光器的增速更快,整個(gè)光纖激光器的市場規(guī)模從2015年的11.68億美元增至2020年的27.17億美元,同時(shí)光纖激光器在工業(yè)激光器中的占比也從2015年的40.8%提升至2020年的52.68%,是市場份額最大的工業(yè)激光器。

光纖激光器性能優(yōu)越,被譽(yù)為“第三代激光器”

光纖激光器即采用光纖作為工作介質(zhì)的激光器。光纖激光器性能優(yōu)越,被譽(yù)為“第三代激光器”:1、由于光纖具備體積小、可纏繞、體積面積比低、光電轉(zhuǎn)化率高等特性,因此光纖激光器具備小型集約化、散熱性好、光電轉(zhuǎn)化率高的優(yōu)點(diǎn);2、同時(shí)光纖激光器輸出的激光可直接用光纖導(dǎo)出,因此光纖激光器加工適應(yīng)性高,能夠適應(yīng)任意空間的加工應(yīng)用;3、在結(jié)構(gòu)上,光纖激光器諧振腔內(nèi)無光學(xué)鏡片,因此其具備免調(diào)節(jié)、免維護(hù)、穩(wěn)定性高的優(yōu)點(diǎn);4、此外光纖激光器的光束質(zhì)量也極為優(yōu)異。

中低功率的光纖激光器基本完成國產(chǎn)化進(jìn)程,國產(chǎn)比例約為56%

中國是世界上最大的單一激光市場,根據(jù)美國《工業(yè)激光解決方案》(簡稱“ILS”)統(tǒng)計(jì),2020年工業(yè)激光器行業(yè)全年?duì)I收約為51.57億美元,同比增長2.42%。中國仍是工業(yè)激光產(chǎn)品的最大單一市場,約占工業(yè)激光器(主要是光纖激光器)1/3的份額,且比重還在不斷提升,大部分的工業(yè)激光器在中國生產(chǎn)或是出口至中國。

以工業(yè)激光器中占比過半的光纖激光器來看,目前,中低功率的光纖激光器基本完成了國產(chǎn)化進(jìn)程。根據(jù)Laser Focus World數(shù)據(jù),2020年中國光纖激光器市場規(guī)模約為13.8億美元,其中國產(chǎn)比例約56%,達(dá)7.73億美元。其中,創(chuàng)鑫激光從2019年占比12%提升到2020年的17%。

高功率光纖激光器將成主戰(zhàn)場,國產(chǎn)化進(jìn)展迅猛

伴隨著國內(nèi)激光制造廠商制造技術(shù)的創(chuàng)新與提升,國產(chǎn)的高功率激光器能效顯著提升,在高功率的光纖激光器市場逐步開展競爭。從光纖激光器的出貨量上看,2020年1kW~3kW、3kW~6kW、6kW~10kW、10kW以上的光纖激光器的出貨量分別為4.2萬臺(tái)、1.54萬臺(tái)、0.97萬臺(tái)、0.35萬臺(tái),分別同比增長33.3%、25.2%、98.0%、102.9%,6kW以上的高功率段光纖激光器(包括超高功率萬瓦級(jí)別)產(chǎn)品市場占有率約60%。

來源:前瞻產(chǎn)業(yè)研究院

產(chǎn)品溯源,一物一碼")

智化包裝博覽會(huì)交通指南已出爐~")

品都擁有獨(dú)一無二的“數(shù)")